Mae'r newidiadau yn y diwydiant lled-ddargludyddion yn cyflymu, ac nid yw pecynnu uwch bellach yn ôl-ystyriaeth yn unig. Dywedodd y dadansoddwr enwog Lu Xingzhi, os yw prosesau uwch yn ganolfan bŵer oes silicon, yna mae pecynnu uwch yn dod yn gaer flaenllaw i'r ymerodraeth dechnolegol nesaf.

Mewn post ar Facebook, nododd Lu fod y llwybr hwn wedi cael ei gamddeall a hyd yn oed ei anwybyddu ddeng mlynedd yn ôl. Fodd bynnag, heddiw, mae wedi trawsnewid yn dawel o "Gynllun B nad yw'n brif ffrwd" i "Gynllun A prif ffrwd".

Nid yw ymddangosiad pecynnu uwch fel caer ffiniol yr ymerodraeth dechnolegol nesaf yn gyd-ddigwyddiadol; mae'n ganlyniad anochel tri grym gyrru.

Y grym cyntaf yw'r twf ffrwydrol mewn pŵer cyfrifiadurol, ond mae'r cynnydd mewn prosesau wedi arafu. Rhaid torri, pentyrru ac ailgyflunio sglodion. Dywedodd Lu nad yw'r ffaith y gallwch gyflawni 5nm yn golygu y gallwch ffitio 20 gwaith y pŵer cyfrifiadurol i mewn. Mae cyfyngiadau ffotofasgiau yn cyfyngu ar arwynebedd sglodion, a dim ond Chiplets all osgoi'r rhwystr hwn, fel y gwelwyd gyda Blackwell Nvidia.

Yr ail rym gyrru yw'r amrywiol gymwysiadau; nid yw sglodion bellach yn un maint i bawb. Mae dylunio systemau'n symud tuag at fodiwleiddio. Nododd Lu fod oes un sglodion yn trin pob cymhwysiad drosodd. Hyfforddiant AI, gwneud penderfyniadau ymreolaethol, cyfrifiadura ymyl, dyfeisiau AR—mae angen cyfuniadau gwahanol o silicon ar bob cymhwysiad. Mae pecynnu uwch ynghyd â Chiplets yn cynnig datrysiad cytbwys ar gyfer hyblygrwydd ac effeithlonrwydd dylunio.

Y trydydd grym gyrru yw cost cludo data sy'n codi'n sydyn, gyda'r defnydd o ynni yn dod yn brif fodel. Mewn sglodion AI, mae'r ynni a ddefnyddir ar gyfer trosglwyddo data yn aml yn fwy na'r ynni a ddefnyddir ar gyfer cyfrifiadura. Mae'r pellter mewn pecynnu traddodiadol wedi dod yn rhwystr i berfformiad. Mae pecynnu uwch yn ailysgrifennu'r rhesymeg hon: mae dod â data yn agosach yn ei gwneud hi'n bosibl mynd ymhellach.

Pecynnu Uwch: Twf Rhyfeddol

Yn ôl adroddiad a ryddhawyd gan y cwmni ymgynghori Yole Group ym mis Gorffennaf y llynedd, wedi'i yrru gan dueddiadau mewn HPC a deallusrwydd artiffisial cynhyrchiol, disgwylir i'r diwydiant pecynnu uwch gyflawni cyfradd twf blynyddol gyfansawdd (CAGR) o 12.9% dros y chwe blynedd nesaf. Yn benodol, rhagwelir y bydd refeniw cyffredinol y diwydiant yn tyfu o $39.2 biliwn yn 2023 i $81.1 biliwn erbyn 2029 (tua 589.73 biliwn RMB).

Mae cewri'r diwydiant, gan gynnwys TSMC, Intel, Samsung, ASE, Amkor, a JCET, yn buddsoddi'n helaeth mewn capasiti pecynnu uwch pen uchel, gyda buddsoddiad amcangyfrifedig o tua $11.5 biliwn yn eu busnesau pecynnu uwch yn 2024.

Mae ton deallusrwydd artiffisial yn sicr o ddod â momentwm cryf newydd i'r diwydiant pecynnu uwch. Gall datblygu technoleg pecynnu uwch hefyd gefnogi twf amrywiol feysydd, gan gynnwys electroneg defnyddwyr, cyfrifiadura perfformiad uchel, storio data, electroneg modurol, a chyfathrebu.

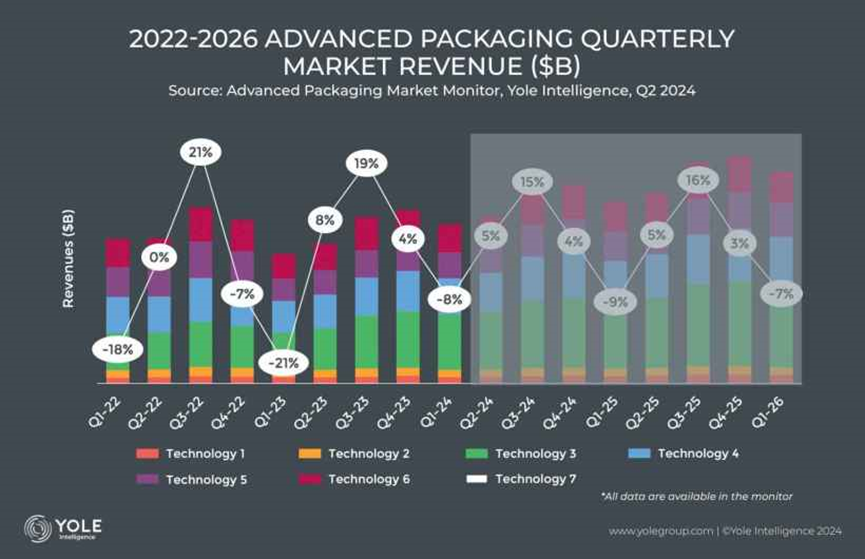

Yn ôl ystadegau'r cwmni, cyrhaeddodd y refeniw o becynnu uwch yn chwarter cyntaf 2024 $10.2 biliwn (tua 74.17 biliwn RMB), gan ddangos gostyngiad o 8.1% chwarter ar chwarter, yn bennaf oherwydd ffactorau tymhorol. Fodd bynnag, mae'r ffigur hwn yn dal yn uwch na'r un cyfnod yn 2023. Yn ail chwarter 2024, disgwylir i refeniw pecynnu uwch adlamu 4.6%, gan gyrraedd $10.7 biliwn (tua 77.81 biliwn RMB).

Er nad yw'r galw cyffredinol am becynnu uwch yn arbennig o optimistaidd, disgwylir i'r flwyddyn hon fod yn flwyddyn adferiad i'r diwydiant pecynnu uwch, gyda thueddiadau perfformiad cryfach yn cael eu rhagweld yn ail hanner y flwyddyn. O ran gwariant cyfalaf, buddsoddodd cyfranogwyr mawr ym maes pecynnu uwch tua $9.9 biliwn (tua 71.99 biliwn RMB) yn y maes hwn drwy gydol 2023, gostyngiad o 21% o'i gymharu â 2022. Fodd bynnag, disgwylir cynnydd o 20% mewn buddsoddiad yn 2024.

Amser postio: Mehefin-09-2025